�C���ИI��Ȉ�棺���a�и߶˔��ؙC���P����

�l���r�g��2021-04-29 01:31:49|�g�[����686��

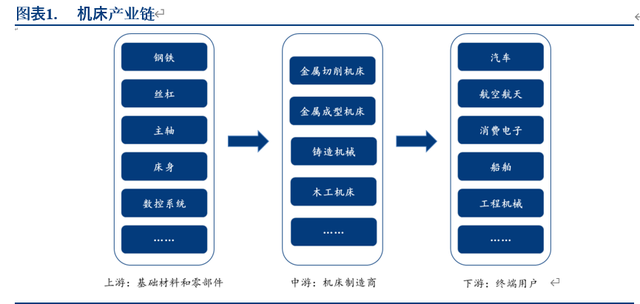

��һ���C����“���Iĸ�C”���a�I�����

�C���ИI���gˮƽ�ͮaƷ�|���Ǻ���һ�������b������I�lչˮƽ����Ҫ��־��

�����C���a�I����������������������λ��A���Ϻ��㲿�����a�̡����ΙC�������̺����νK���Ñ���

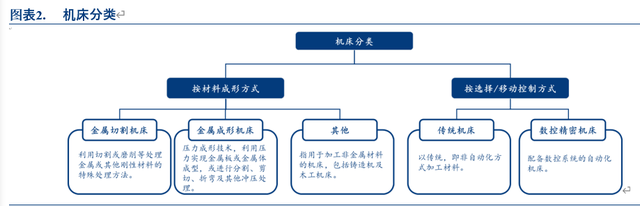

���ڲ��϶��ͷ�ʽ���C���ɷ֞� 8 �N��ͣ������и�C�������ٳ��ΙC�����T��C��ľ���C�����C���������y���x����ĥ���C���������ٙC���������и�ͳ��ΙCռ���^�ߡ������x��/�Ƅӿ��Ʒ�ʽ���C���������y�C���͔��ظ߾��ܙC�������ظ߾��ܙC����ָ�ڔ��س������ϵ�y�Ŀ������M�и߾��ܼӹ��ęC����

1. �������@�������ԣ�Ŀǰ��̎�����ڵײ�

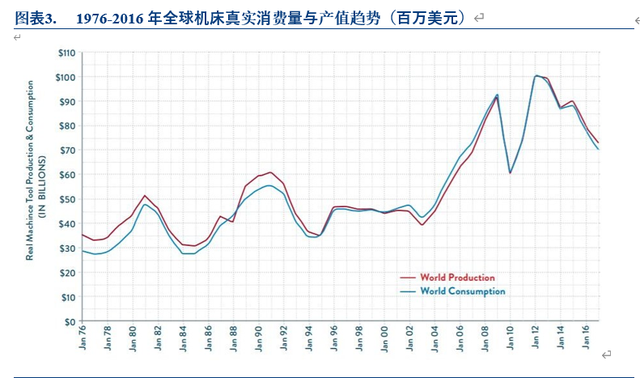

�C�������������ԡ��C����һ��aƷ�����s�� 10 �꣬����ИI��sÿ 7-10 ���һ���̘I���ڡ��������� Gardner Intelligence �l���ġ�2016 World Machine Tool Survey��������C���ИI�yӋ�{�����������һ݆���ڏ� 2009 ���_ʼ�� �� 2011 ��ȫ��C�����M���ͮaֵ�_��픷����䣬�½�څ��һֱ���m�� 2016 �ꡣ���������l���������{�飬2017���Ј����F�������� 2019 ��ȫ��C�����M 821 �|��Ԫ��ͬ���½� 13.8%��Ŀǰȫ���ИI��Ȼ̎�����ڵײ�

2. ���އ����������LѸ�٣����ռ��g�I��

����C���ИI��һ����ȫ�������ИI����Ҫ�C����������Ї��������ձ��������ȇ��ҡ��ֵ^�����������Ј���Ҫؕ�I�� 2003-2008 ��� 2010-2011 ��ă�݆�ИI���L���@���������Ї���ӡ�Ȟ�����ā��ްlչ�Ї��Ұlչ���Ѹ�١��Ї��C���ИI���M���Ϳ��aֵ���� 2009 ��ͳɞ�������λ��ֱ���F���Ї����f�����������һ�C�����a�����M����ĵ�λ��ÿ��ؕ�I�ķ�֮һ�����M�ͮaֵ��

Ŀǰ�C���a�I�ʬF���߶˼��g�Ŕ�ĸ�֣����ļ��g���������ض����ҡ��ض���˾�����У������ǔ��ؙC�����P�I�㲿��������Ե����ձ������P��I�����g�IJ���w�F�ڷ����ԡ��ɿ��ԡ�Ч�ʡ����ȵȸ����档����ҕ���ؙC���������ĸߡ�������͌����ԣ����N���ܲ����аl���a�߶Ȍ��I�������|����������λ������ǰ�У��ձ����c�lչ����ϵ�y���C����Iע�������β��ϡ��������֣�һ�w���_�l���ĮaƷ�������ڔ��ؙC���OӋ������ͻ��A���з�������^���ĸ�������

�����Ї��C���ИI��“ǰ������”

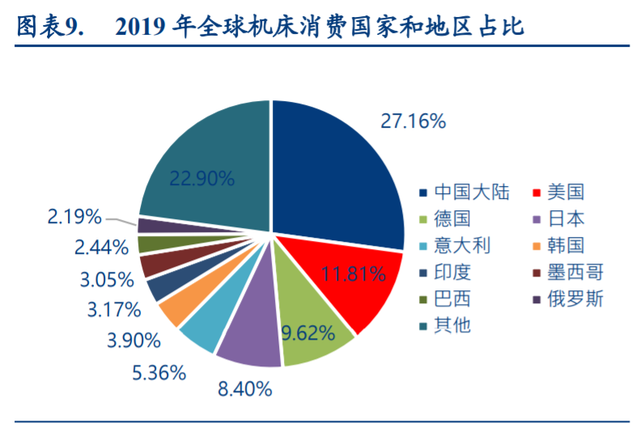

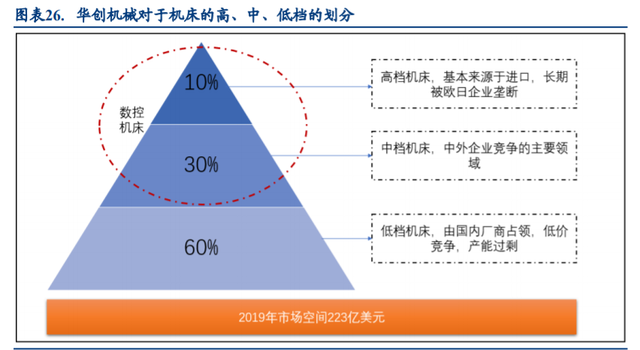

�Ї��C�����M���Ϳ��a���քe�� 2002 ��� 2009 ��ɞ�������λ���mȻ�� 2011 ���_��픷���ИI���w���У���ֱ�� �F���Ї����f�����������һ�C�����a�����M����ĵ�λ������ Gardner Intelligence ��˾������C���ИI�yӋ�{�� �@ʾ��2019 ��ȫ��C�����M 821 �|��Ԫ�������Ї����M 223 �|��Ԫ��ռȫ��C���Ј��� 27.2%���@���� 2008 ���ԁ� �Ї��C�����M��ȫ��C�����M��ռ���״ε��� 30%��2019 ��ȫ��C�����aҎģ 842 �|��Ԫ�������Ї����������һ ��C�����a�����a 194.2 �|��Ԫ��ռȫ���Ј��� 23.1%��

������“�������”�����aƷ��ռ���еͶ��Ј����߶���ه�M��

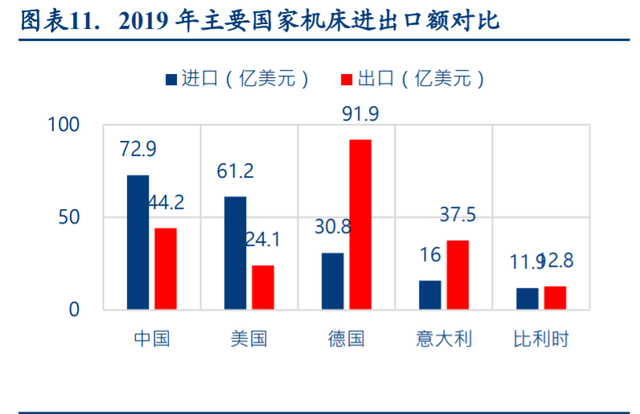

�mȻ���������һ��C�����a�������LJ��a�C������Ҫ�������������еͶ˙C������������˹��ɳ������ԃ��˾�� �������� 10 �fԪ�ȵ�ƽ���픵�ؙC����30 �fԪ�ԃȵ����S��ʽ�ӹ����ġ�10 �fԪ�ȵľ��и�C���Ȟ�������е� �˙C���Ј���ռ���������� 90%�����Ј����~�����������Ї��C���ИI���^�����Ї��C����I���ИI�������� ���ǿ�“��”��ȡ�٣��aƷ����ֵ�^�ͣ��ں��ļ��g�����c�������쏊�����ձ�֮�g߀�������^��IJ�࣬���r߀ δ��������߶˙C���Ј�ȡ�Ã��ݡ���ˣ��Ї���ꑙC���ИI̎�ڇ��ص��Q������B������ Gardner Intelligence �y Ӌ��2019 �꣬�Ї��C���M�����Q������ 28.7 �|Ԫ���mȻ�^ 2017 �� 2018 ��� 50 ���|��Ԫ������խ��������Ȼ�� ����С�Ĕ�Ŀ���M����ռ���M���� 32.69%���������Ԕ��ؙC��������ĸ߶˙C�����҇�ÿ����M�ڔ������� 1 �f�_ ���ϣ�2019 ���M�ڽ��~�� 29 �|��Ԫ��

���ټӹ��C�����M���ڃr����ںܴ�IJ�ࡣ�������⿂��ĽyӋ��������Ľ��ټӹ��C�����M�ھ��r�� 10-15 �f ��Ԫ/�_���c���γ��r�����ȵ��dz��ھ��r�H�H 400-500 ��Ԫ/�_��

2019 ��ȫ��ǰʮλ�ęC��������ȫ�����Ե����ձ��������������ҡ�

Ŀǰ���w���f���a��I��Ŀ���࣬�����ձ�Ҏģ���^С���Ј�����������ӯ�������^��������ҽyӋ�ֽyӋ���� �� 2020 �� 7 �£�ȫ�����������C����I���� 817 �ң��ИI�N�������ʃH 3.95%��ȫ�����ٳ��ΙC����I���� 526 �ң� �ИI�N�������ʞ� 4.80%���� 2015 �� 11 ���� 2020 �� 7 ���g�����������C���ИI�ͳ��ΙC���ИI���N����������� �rҲ�H�� 5.49%�� 7.88%��

������“ʮ���_�h”�E�䣬���a�C���ИIӭ���Y���{��

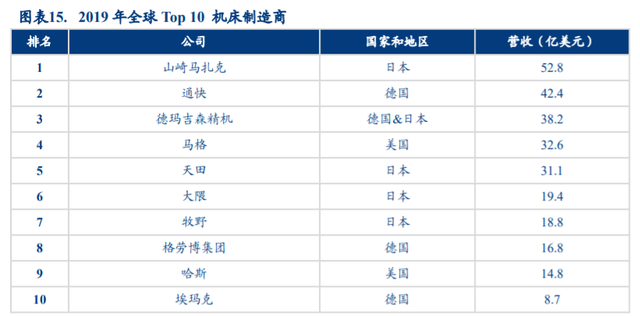

�Ї����I�wϵ���O֮�����lչ����ʮ�˼ҽ����xӳ�ć��ЙC���S���@ʮ�˼ҙC����I���҇��C���ИI�İlչ������ ���R���ڡ��S���ĸ��_�ŵ��������M���@Щ������I������ʩ�˲�ͬ��ʽ�Įa���ƶȸĸ�@Щ���ЙC���SҲӭ�� ���Լ��Ĺ��x�r�̡����� Gardner ��˾ 2012 �� 5 �°l���ġ����ټӹ��Ȳ���棨Metalworking Insiders Report������ ��“������ټӹ��C���а�”�@ʾ����ꖙC�����F 2011 ��aֵ 27.8 �|��Ԫ��λ������C����I�N�ۮaֵ��һλ���� �B�C��Ҳ�� 23.8 �|��Ԫ�Įaֵλ��������ġ�

�Ͷ��Ј����M���T���^�ͣ������ӄ����S���Ͷ��Ј��a���^ʣ�����I��I�����w��ԭ�����@����ָ������Ј��� ��ʧ�˻�������u�]�䡣����“ʮ���_�h”Ҳ�������v���ؽM���Ʈa������ُ��Ŀǰ�Hʣ���ϵڶ��C���S������

�S�����I��I���E�䣬��I��I���ڳɞ�C�����I�µ�����܊���҇��C���ИI�M��Y���{�����������Ї��C������ ���I���b 2016���ĽyӋ��2015 ��Ҏģ���Ͻ��������C����I�� 739 �ң����У����У������w���عɡ�˽�˿عɺ��� �Y�����۰��_���عɵ���I�����քe�� 71 �ҡ�533 �Һ� 105 �ң����������I�����Y�aռ�ȷքe�� 38.3%��48.8%�� 10.4%�����I�I������ռ�ȷքe�� 18.4%��68.7%��10.8%�����F������ռ�ȷքe�� -12%��97%��13.4%����I��I ���H�ڔ�������ռ���˽^�����ݣ����Բ���һ����Y�aռ��ؕ�I�˽��߳ɵ����I�I������ͽ����ٷ�֮�ٵ�������2 �����ӿ�F���˺ܶ���и���������I��I���������ڄ����o�������ɷݡ��A�|�ؙC���ӹ�˾���ǿƼ��������쾫���� �հl���C����ʢ�ǿơ��~�����صȡ�

����“��r���������˺�”�����a�и߶˙C��ӭ���lչ�C��

��һ��“��r”��ͨ���O���ИI�ʬF���K�B��

�C������ͨ���O�䣬�����ИI�к���������ԡ����ڙC���O�������a�Y�ϣ����ڹ̶��Y�a���C����������Ҫ��Դ ������I�Įa�ܽ��O�������������߉��“���ι��I��Iӯ������—�a��Ͷ�Y�U��—�O��������D”�������� �����ИI�����֏ͣ��U�a�����������ʢ���Ķ������O��Ͷ�Y�����L��

���^�ϣ�2020 �� 8 �·�����I PMI �� 51.0��������֮���ѽ��B�m������λ�ژs�ݾ� 50 ���ϣ����ֻ�ů�ߏ�څ�ݡ����⣬�����O��Ͷ�Y߉�����I��I������ָ����ͨ���O���ИI�ľ���ȵ��I��ָ�ˣ�ͨ�^�^�씵�������I��I�� �����~��׃���c�C���a���������ֻ���һ�²�����һ����ǰ���ԡ�

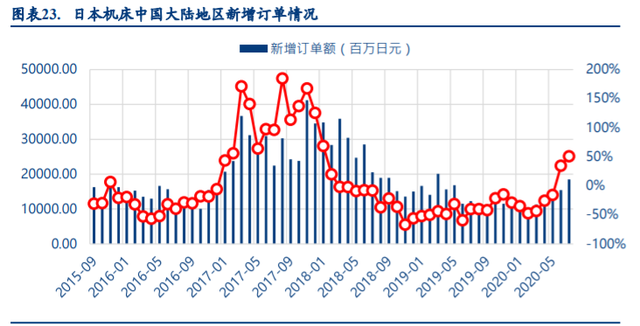

�����ձ��C�����I�f�������ęC������ӆ�Δ������Ї���ꑵ^����ӆ���~��r���M�� 2020 ���ԁ����m���D��2020 �� 7 �·����� 18.48 �|��Ԫ��ͬ�����L 50.49%��

���I�C���ˮa�����ټӿ죬����ӡ�Cͨ���O���ИI���⡣�C������������ע�ܙC�����I�C���˹���Ч�ò��M��ͬ�� ��������ͨ���O�䣬�����Α����I��V���Ҹ߶��غϣ������������w����I���ׂ����ИI�lչ�ʬF�^��һ���ԡ��� �ԣ��������ИI�ı��F���ԏĂ���Q̽���C���ИI�ľ�����r�����ҽyӋ�ְl�����¹��I�C���ˮa��������2020 �� 8 ���®a�� 20,663 �_��ͬ�����L 32.5%���������ٸ��� 7 �·ݵ� 19.4%������������Ȼ̎���^�ߠ�B��ǰ 8 ������ Ӌ�a�� 136,873 �_��ͬ�����L 13.9%�������� 4 �·��D����һֱ�����������^��

�������y�ֽyӋ������2020 �� 1-7 ���Ї��C�������ИIҎģ������I��ɠI�I����ͬ�Ƚ��� 7.6%�������c 1-6 �³� ƽ�����F�������~ͬ�Ƚ��� 1.9%�������^ 1-6 ����խ 0.6 ���ٷ��c���Ї��C�����߹��I�f�����cϵ��I 2020 �� 1-7 ����Ҫ����ָ���@ʾ�����v��һ���ȵć����»��������ȵij��m�֏�֮��7 �³ʬF�����ٻ����������c���ĽyӋ ���������C�������ИI���w�I�I���뽵�����m��խ���������~�����ԁ��״������L�����ټӹ��C��������ӆ�κ��� ��ӆ���p�p���L��

������“��r”���߶˔��ؙC�����εď��K�;��⎧���������L

���ؙC���ęn���������ġ��ӑB�ĸ���P���иߙn���ؙC���Ą��֘˜�Ŀǰ�в��������ܲ��T�M�����ИI�ձ��J �ɡ���I���Ո��еĽyһ�ę����Խ綨�������Ї����� 2025�����c�I���g·���D��2015 ��棩���еĶ��x���� �n���ؙC����ָ���и��١����ܡ����ܡ��ͺϡ����S�ӡ��W�jͨ�ŵȹ��ܵĔ��ؙC�����������ߙn���ؙC���͙C ���ˡ��������ɡ�����|�������������ð��]�h��ֱ���ŷ�ϵ�y�������ŷ�ϵ�y�Ĕ��ؙC�����֞��иߙn���� 2-4 �S �� 3-5 �S���ϵĔ��ؙC�����֞��иߙn��������ͨ�ź��W���ܵĔ��ؙC�����֞�ߙn�����������S�D���@ʾ���� �Ĕ��ؙC�����֞�ߙn��

�A���Cе�����{���LՄ�C���ИI�߂���꽛�e�۵��ИI���ң��Լ���������I���C���Ñ�����������Ϣ���J��Ŀ ǰ�Ї��C���ИI���� 10%��ߙn�C�����Ҹߙn�C��������Դ���M�ڣ�30%���Йn�C����60%��͙n�C�����@���� 40% ���иߙn�C���cĿǰ�C���Ĕ��ػ��ʻ���һ�¡�

�҇�̎�ڮa�I�Y�����{�������A�Σ����M����I����������y����I�����鹤��ĸ�C�ĸ����ܔ��ؙC�����Ј��� ������ӡ���ǰ�҇������������ęC���a�N�����S�����ήa�I�IJ��������lչ�����C���ӹ����Ⱥ;��ȷ��� �Ե�Ҫ��Խ��Խ�ߣ��и߶ˮaƷ�����������@���������������δ���и߶��Ј����~���Mһ�����ӡ����Ї��C ���Ј��ӿ����Ԅӻ����ס��͑���ӆ�ƺ͓Q����������lչ���aƷ����ͨ�C���ؙC�����ɵ͙n���ؙC�����и� �n���ؙC��������������S���������d��I�����𣬲�����P�I���ļ��g�h�����������������b�����P���ļ��g �wϵ�ͮaƷ���У���u�M�딵�ؙC���и߶��Ј���δ���и߶��M��������Ј����g��Ȼ���^��

2. ���θ߶�����I���K���Ӹ߾��ܙC������

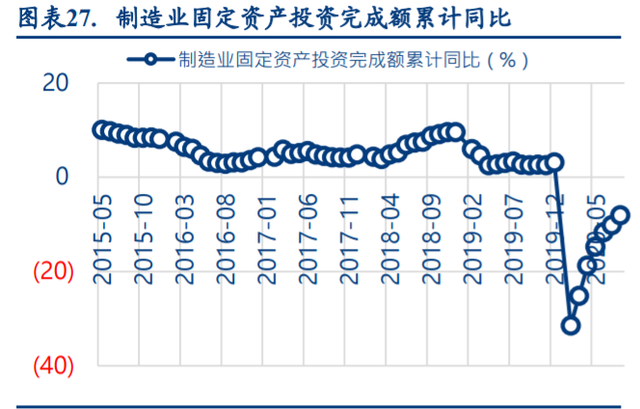

�Ї�����������¹��������߳���������I������S�����ͮa�����M������IͶ�Y�������������¿sխ���� �e�Ǹ��g����I�����g����I�̶��Y�aͶ�Y����~��Ӌͬ���� 5 �·��D���ԁ�����������2020 �� 5 �¡�6 �¡�7 �¡�8 ����Ӌͬ�����ٷքe�_�� 2.7%��5.8%��7.4%��8.8%��

����ɳ���Ĕ������ĵĽyӋ��2016 ���Ї����ظ߾��ܙC�������֑����I�������ռ������ǰ������܇�ИI�� 3C ���M��ӡ��������졢��Դ�O�䡢�����Լ��t����е��

��1����܇������Դ��܇��lչ���p����څ���� CNC �ӹ��O��ӭ���lչ���C

��2��3C ���M��ӣ��Ј���������У�Ͷ�Y�ӿ��O���N�ۏ��Դ�

��3���������죺����܊������U������C�a�I��ݴ��l

������“����”��������Q�����ؙC���������M�����������g����

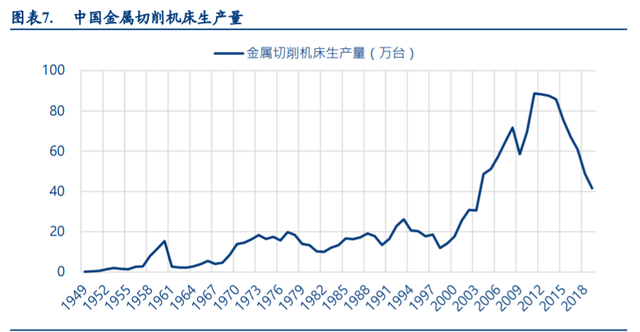

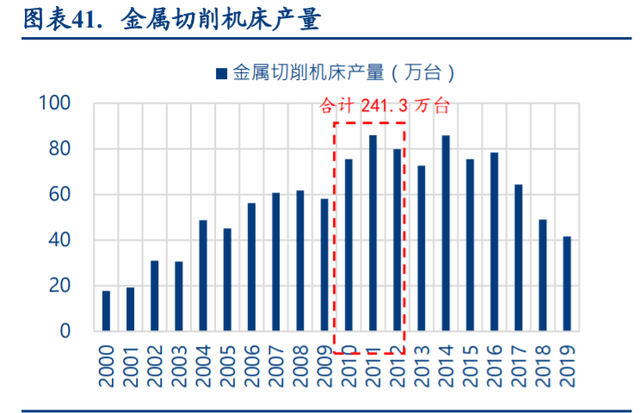

10 ������ʹ�����ęC��ռ�����C���� 30%�������O��������������C����һ��aƷ�����s�� 10 �꣬���������� �L�r�g�\�D�ęC�������� 7-8 �꣬�����ݸ��{�нY����10 ������ʹ�����ęC��ռ�����C���� 30%������������ʢ �� 2010��2011��2012 �������У����������C�������a 241.3 �f�_�����ٳ��ΙC�������a 71.5 �f�_���@���ֶ����Н� �ڵĸ�������

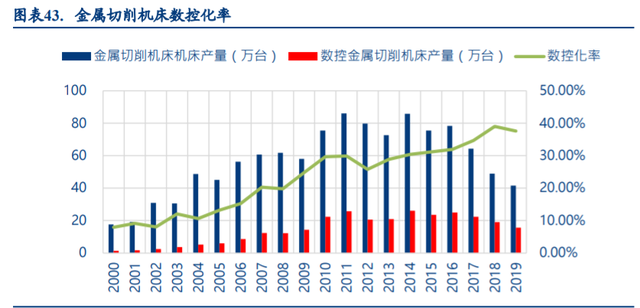

���ػ��ʵͣ����O�似�g�������g�V韡��������ҽyӋ�ֽyӋ�����a������2019 �������a���������C���Ĕ��ػ��� �� 37.75%�������ٳ��ΙC�����ػ��ʸ��ͣ������ИI���ػ��ʸ��� ResearchInChina �l���ġ�ȫ���c�Ї����ؙC�� �ИI��棬2019-2025���еĔ����@ʾ�� 30%���ң����ձ������^ 90%�����������^ 75%�������������^ 80%���Ĕ� �ػ����b�b�I���Ї����Ї�����I��Ҏģ�Q���Ї����ظ߾��ܙC�����ЏV韵��������g��

���a�����д���ߣ��߶��O���M��������g���Ը������� Gardner Intelligence �Ĕ�����2019 ���Ї��C���M���ڽ��~�� 72.9 �|��Ԫ��ռ���M������ 32.69%�����w�ć��a���ʲ��� 70%���������ܡ��߾��ܶȵĸߙn���ؙC���ć��a�� �ʸ��͡����ڵ͙n�C����Ҫ�ɇ��a�S���ṩ���҂����O�M�ڙC���������иߙn���t�иߙn�C�����a���ʃH�� 20%�� �¡�����ǰհ�a�I�о�Ժ�l���ġ�2019 ���Ї����ؙC���ИI������ּ��lչǰ���������� 2018 ���҇��ߙn���ؙC�� ���a���ʃH�� 6%���ߙn���ؙC����Ҫ�����M�ڡ�

������������иߙn���ؙC���Ј�����F��һ���߂���ļ��g�����d��I�C����I����aƷ�õ��Ј��ďV���J�ɣ� �C�ϸ����������ߣ�����Ʒ���_ʼ������u�γ��M�����څ�ݡ����⣬�������Q�ב�Ĵ��£����������� ���N���ɣ��e���ڸ߿Ƽ��I�������Ї���ȫ���M�̣��@ʹ�Ç����ИI����朱����M���{�����������M������� �M�̡�

���ģ�“�˺�”��������ҕ�����������Ƅ��ИI�lչ

�C���ИI�ļ��gˮƽ���ӹ�Ч�ʡ����_�̶Ȍ�һ����������I�O����Ҫ�������ИI�������C���O���M�����a�ӹ��� ��ӿ��Ї�����I�������������D���������҇�������������R�����@�����}���dz���ҕ��ߙC���ИI���������� ���������ܻ�ˮƽ�����������P���T���������l�����Ą��ИI�lչ�����M�ИI���gˮƽ���������Ї��IJ�ͬ����� �Ƕ�����lչ���ܔ��ؙC�����ߙn���ؙC�����似�g�аl�����M�ИI�Y����������������緶���ȵĸ��������� 2006 ���_ʼ�͌�“�ߙn���ؙC���ͻ��A���켼�g”�����ش�헣�ֱ�� 2015 �깤�Ų����_�ġ��Ї����� 2025��Ҏ���� ���_���“�߶˔��ؙC���c���A�Oʩ�b��”֮���wĿ�����£�“�� 2020 �꣬�ߙn���ؙC���c���A�����b������Ј� ռ���ʳ��^ 70%”��“�� 2025 �꣬�ߙn���ؙC���c���A�����b������Ј�ռ���ʳ��^ 80%���ߙn���ؙC���c���A�� ��係�w�M�����珊������”��

Ŀǰ���Ї��C�������ИI“ʮ����”Ҏ�����ƹ������ڷ������M���У���ȡ��“ʮ����”���gʹ�Ըߙn���ؙC���� �����Ĺ���ĸ�C�b��ϵ�ЮaƷ���H���������@��ߣ���Qһ���ߙn���ؙC���Ĕ���ϵ�y���P�I���ܲ��������“�� ����”���}���аlһ�����c�I��ؽ��Ĺ���ĸ�C�b�䡣

�ġ����c��I������ԔҊ���ԭ�ģ�

1.�����o�����a CNC ���^���aƷƷ��Rȫ��ӯ������ͻ��

�����Є����o�Cе����˾������ 2005 �꣬��һ�Ҽ������b����аl�����a���N�ۡ�������һ�w�ć��Ҹ��¼��g�� �I�������o�Cе������ Taikan �_Ⱥ��Yuken ��µ�Ʒ�ƣ����ؙC���aƷƷ�N�Rȫ�����w���������C�����ǽ����� ���C���������и�C�����������������֞�����@㊹����ӹ�����ϵ�С���ʽ�ӹ�����ϵ�С��Pʽ�ӹ�����ϵ �С����T�ӹ�����ϵ�С�����܇��ϵ�С����ٵ�㊙Cϵ�С���������Cϵ�С�3D �Ꮭ�Cϵ�С������и�Cϵ�еȣ� �܉��͑��ṩ���יC�ӹ���Q�������LJ���ͬ�����I�м��g������V���aƷ������ȫ����I֮һ�����^����l չ�������o�ѽ��ɞ�����Ԅӻ�ϵ�y�����I������^��I��2019 ���N�۔��ؙC���ĸ߶��O�� 1.1 �f�_�����ȼ����� �����~�_ 30%��

2. ��ʢ�ǿƣ��ɹ��_�l���S�Ӕ��ؙC����������Ȕ��ؙC���I����I

��˾������ 1999 �꣬�����߶��b����I�����Ȳ���֪��Ʒ���ṩ�����k�������˺��lչ���C�����w���죬�� �ڴ˻��A���ؙC���^�ɡ�Ŀǰ����˾���γɔ��ؙC���������Ԅӻ����a�����b�䲿������ϵ�ЮaƷ����˾�L�� �Գֲ�и���M�Ƽ��d����ԣ��������иߙn���ؙC���_�l�����Ñ��ṩ��Ч��Q������“�߾������١���Ч���߷� ����”�aƷ������һ����֪���ȡ����u�ȣ��F�Ѱlչ�ɞ���Ȟ锵����ijɹ��_�l�����S�Ӕ��ؙC���ȸߙn���� �C�������F���a�����d�����b��������֮һ��

3. ���쾫�����Գ֪����������аl���a·������ע���ؙC��ʮ���d

��˾������ 2002 �꣬�Գ����ԁ�һֱ�����ڸ߶˔��ؙC�����аl�����a���N�ۣ��ѽ��ɞ�����I�ȵĔ��ؙC���аl�� ���a��I�������ʼ�Kվ�ڇ��Ȕ��ؙC���Ј��c���g��ǰ�أ��LJ����ش��g�b����I�����Ҹ��¼��g��I��ʡ�� ���¼��g�аl���ġ�

��Ϣ��Դ��ĥ��ĥ��

�Wվ���

�Wվ��� �f���śr

�f���śr �����YӍ

�����YӍ ���ߌ��^

���ߌ��^ �a�I�����

�a�I����� �ИI�yӋ

�ИI�yӋ ���g����

���g���� ���Ռ��^

���Ռ��^ �����YԴ

�����YԴ ���T����

���T���� ����

���� ϵ�҂�

ϵ�҂�