����/����ؔ����Ҋ�I�䌣������ ��̩ ���L��

�����ϰ����҇����IƷ���S�r��PPI������ϝq������5�¡�6��ͬ�ȝq���քe�_9.0%��8.8%�����������M�r��CPI���q���t��������5�¡�6�·քe��1.3%��1.1%��

������r�ķֻ�����ؔ���ٷ��䣬�ϰ��������I�������~ͬ�����L1.1��������ȥ������^�͵�ԭ���⣬�ܴ��������L�����r�����ء����ڴև�����I̎�ڮa�I�ϡ����Σ��ϰ���r���ϝq�Ƅ�������������������������ИI��һ������I��I����С��I�����挦���Ҹ�������aƷ�ͷ��ղ����p�םq�r��ֻ�ܠ����������Ј����~——���CPI������PPI���m�r�g�^�L�����ܕ���ʹ������С��I�˳��Ј����M��Ӱ푵���������;͘I��ֵ�ø߶���ҕ��

�������κ����ε�ؔ���ٷ���Ч��

������Փ��ú̿����F��ʯ�͡���ɫ���ٵ����r���ϝq���������MƷ�r��Ҳ����ͬ���ϝq�����F���У������ИI�����ʉŔข������^�Ŕ��֣���I���r�����������εĺܶ���a�I����F�a�I�Ȯa�I朽��^���긂��������֮��Ҳ�������γ��ˉŔข����֣�������ȫ�����ӱ������Νq�r�D�o���ήa�I������������̎�ڳ�ָ��������^�ȸ�����B���Ă���I������r��������ζ���Ј����~�ēpʧ����˶���������I���ò��������������ijɱ��ϝq������Ҫôͨ�^��߄ڄ����a�ʵȷ��������ͳɱ���Ҫô���A���ڠ������������Ј����~��

����ȥ���ԁ������δ�����Ʒ�B�m�q�r��ʹ�ܶ�a�I朵��ϡ��С�����֮�g���������l������Ҫ׃�����c�M�ڴ�����Ʒ�P�̶��^�ߵ�ú̿��ʯ�͡�䓲ġ���ɫ���ٵ��ИI�������ϰ���r��ͬ���ϝq��࣬���ɫ���ٵV���x�I�r���ϝq37.6%��ʯ�ͺ���Ȼ���_�ɘI�r���ϝq26.7%�������ģ�������Ҳ������ӡ��yӋ�����@ʾ���ϰ���Ҏģ���Ϲ��I��I�������~ͬ�����L66.9%������ƽ�����L20.6%�����л�������F��ú̿��ʯ����Ȼ�⡢��ɫ���ٵ��ИI�������ɱ����L����ɫ���١�ʯ����Ȼ��������L2�����ϡ���̎�����εļ��������b��Ƥ�ʳƷ��ľ�ļӹ�����I�ϰ����������L����15%���£������������L����Ҫ��ȥ������r�ڻ����^�͵�ԭ��������

�������F�Vʯ-��F-�O�������@�l�a�I朞������ϰ����҇��F�Vɰ�M�ھ��r��1075.8Ԫ�����/�����ϝq67.3%��̎��Դ�^��ȫ���F�Vʯ���^��ˮ�ӹȡ����ص��������棬�ϰ���ɹ�˾EBITDA��Ϣ�������f�͔��Nǰ������ͬ�ȷքe�ϝq197%��118%��ͬ�ӣ�����̎�ڮa�I������εĺ�ɫ�����ИI�ϰ����������L2.34�������е���F��I���ԇ������c�yӋ��F��I�������ϰ����������~��2268�|Ԫ��ͬ�����L2.2�������֮�£�̎�ڮa�I������ε�ͨ���O������I���F·�������\ݔ�O������I������ͬ�����L�H��34.5%��11.6%�����P���ϡ��С������ИI�ķ���о��@ʾ���ϰ�����������I����ռ��������I��������ͬ�����L��15���ٷ��c��������������I������ռ���~�t�����½���15���ٷ��c��

��������ӯ�����q�������@�����

�����ϰ��������I����ҪЧ��ָ����˳��F�ߝq���������~ͬ�����L1.1�����c���δ�����Ʒ�q�r�кܴ��Pϵ������������Դ��ԭ�����ИI����I��������пع���I���@����ɇ�����I�ϰ���������������Ҫԭ��֮һ����ú̿�ИI������ȥ��ǰ�˼Ҵ�����Iԭú�a��ռȫ����47.6%����F�ИI���Ї����伯�F�ͺ�䓼��F�ɼҵĴ�䓮a��ռȫ����䓮a����30%�����~ұ���ИI�������~�I���������I��ռ��һ�������Ј����~��

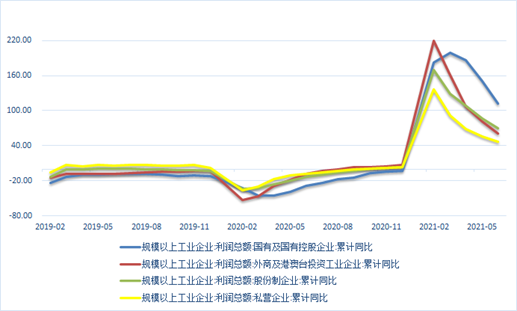

����������I��I�ֲַ��������Σ��ϰ�����I��I����������ͬ�����L47.1%�������L��Ҫ����ȥ���ϰ����������g�ͻ���Ӱ푣����h�h����ǰ��������I���^�����ĝq�����ĈD1չʾ�Ď����ԁ���ͬ���|��Ҏģ������Iӯ����r������I��I������ͬ�����٣��@�����ڹɷ�����I�����Y��I�������ص��ڇ�����I��

�����D1����I��Iӯ����r������������I

�����Y�ρ�Դ���f���½����о�Ժ

������С��I���܂�

�������҇�����4110���f����I�У�Ҏ����Iֻ��38.3�f�ң�ռ�Ȳ���1%�����^99%����I��Ҏģ������I����ǰ�@ЩҎģ���µ���С��I�����R�����f�ijɱ������������R����������Ķ��؛_����7��С����IPMI�B�m�����µ����R���c�����»��ӿ졣�Ї���С��I�f�����Ƶ���С��I�lչָ����SMEDI��Ҳ�@ʾ��������SMEDI��87.2���Ե�������ǰƽ��93��ˮƽ���f����С��I���w���Ј����IJ�����A�ڲ�����

�����D2����С��I�lչָ����δ�֏�

�����Y�ρ�Դ���Ї���С��I�f��

�������۲锵���@ʾ������С��I�Nע�ȣ����Nע�N����/ע�Ԕ��������������j������2018���3.71%��������2020���72.49%��ע�N��С��I�У�����Ӱҕ�����W���ڡ�������Ӗ��Ͷ�Y�˾���ܵ��ИI����׃��Ӱ��⣬�������ܶ���������Ӱ푵Ľ��I�����أ�ֵ�ø߶���ҕ��

�����ľ͘I������I��I����С��I��Ȼ�������͘I�����w���oՓ�Ǐķ����L�ĽǶȣ�߀�Ǐķ��͘I�Ƕȣ���ȡ���|���e���Ծ�����С��I���R�����γɱ��_����������ֵ�ø߶���ҕ�Ć��}��

����(�������߽�B���f���½����о�ԺԺ�L�������W��ʿ�����D�̌WԺ���L���W�ߣ��͵���W���Ї������W������ؔ����W�����ڣ����Aȫ�������ǎ�ί�T���¹��o�����W��ܛ�rֵ��Փ������ߡ�)

�Wվ���

�Wվ��� �f���śr

�f���śr �����YӍ

�����YӍ ���ߌ��^

���ߌ��^ �a�I�����

�a�I����� �ИI�yӋ

�ИI�yӋ ���g����

���g���� ���Ռ��^

���Ռ��^ �����YԴ

�����YԴ ���T����

���T���� ����

���� ϵ�҂�

ϵ�҂�